- Suscríbete a nuestro nuevo canal de Telegram.

- Que hacer si la declaración de la renta 2021-2022 te sale a pagar: estas son las opciones

- Cómo corregir errores en la declaración de la renta 2021-2021

- El aviso de la Agencia Tributaria: En estos casos debes presentar una declaración complementaria en la renta 2021-2022

Cuando un hijo tiene rentas algunos se plantean, entre otras, las siguientes preguntas: ¿Tiene que hacer la Renta mi hijo? ¿Puedo sumar los ingresos de mi hijo a los míos en mi declaración?.

- Para saber si está obligado a hacer la renta el hijo, debemos consultar los límites de la obligación de declarar.

- Para ver si su renta se puede sumar a la nuestra o no y si el hijo sigue dando derecho a deducción, debemos tener en cuenta dos conceptos: unidad familiar y requisitos para la deducción de hijo.

La Unidad Familiar es la formada por el matrimonio y los hijos menores de edad. Y cuando no hay matrimonio, el padre o la madre y los hijos menores de edad. Por tanto, sólo forman parte de la unidad familiar los hijos menores de 18 años.

Así pues, si la unidad familiar tributa de forma conjunta hay que incluir todas las rentas, incluidas las del hijo menor de edad. Sin embargo, si uno sólo de la unidad familiar tributa de forma individual, fuerza a que el resto también tributen de forma individual, si están obligados.

Además, hay que ver el límite de la obligación de declarar de cada miembro de la unidad familiar por separado.

Hijos con derecho a deducción

Con independencia de que el hijo sea menor o mayor de edad, dará derecho a deducción si cumple los siguientes requisitos:

- Que tenga menos de 25 años a fin de año (edad al 31 de diciembre), salvo que tengan una minusvalía, en cuyo caso da igual la edad si cumplen el resto de requisitos.

- Que conviva con los padres o dependa económica de éstos. Por ejemplo: los hijos que estudian fuera dan derecho a deducción, aunque no convivan realmente con los padres la mayor parte del año.

- Que no tenga rentas* superiores a 8.000 € anuales (no computan las rentas exentas. Ej.: becas, IMV…)

- Que no presente renta individual con rentas* superiores a 1.800 €

*Nota importante: A estos efectos, desde el 1/1/2015 el límite de rentas es la suma de los «rendimientos netos», es decir, ingresos menos gastos, incluyendo entre los gastos del trabajo la seguridad social y los 2.000 € de «otros gastos» que se aplican con carácter general a las rentas del trabajo.

Ejemplo:

Si un hijo menor de 25 años ha obtenido unos ingresos brutos de 3.000 € por trabajar los meses de verano, sus padres podrán deducirse a su hijo y además el hijo puede presentar su Renta para que le devuelvan la retención de 60 € (2 %), porque el rendimiento neto (3.000 € – 2.000 – seg. Soc.) no supera los 1.800 €.

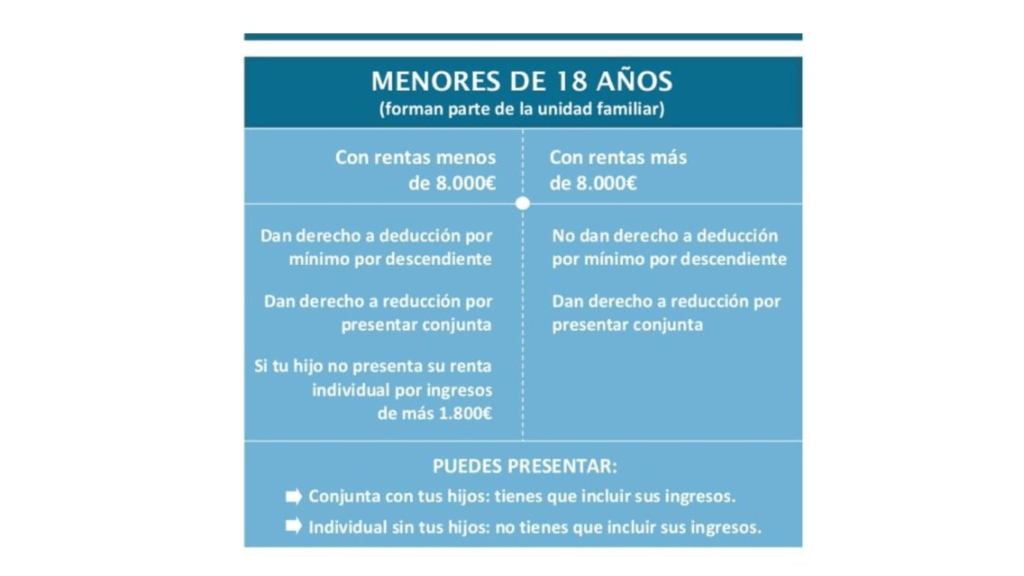

Hijos menores de 18 años

- Sin ingresos o rentas netas menores de 1.800 €: Dan siempre derecho a deducción. Puede presentar Renta conjunta con la Unidad Familiar o individual si todos optan por la individual.

- Con rentas netas mayores de 1.800 € pero menores de 8.000 €: Da derecho a deducción, si no presenta Renta individual el menor. Por tanto, si la unidad familiar tributa de forma individual, tendremos que ver qué tipo de rentas tiene el hijo para ver si está obligado o no a presentar la renta, ya que si está obligado y la presenta sus padres no tendrán derecho a deducción por él. Si no está obligado a declarar el hijo, seguramente será mejor no presentar la renta del hijo, pues su devolución será menor que el beneficio que obtengan los padres por su desgravación fiscal.

Con rentas netas mayores 8.000 €: No da derecho al mínimo por descendiente. Si la unidad familiar opta por la tributación individual, el menor presentará la renta si está obligado a ello y si no está obligado, la presentará si le interesa para que le devuelvan las retenciones.

Renta individual: No se incluye la renta del hijo, cada uno declara por separado y el hijo presentará la suya, según lo comentado, para que le devuelvan sus retenciones siempre y cuando no perjudique con ello a sus padres por superar el límite de los 1.800 €.

Hijo mayor de 18 años y menor de 25 años:

- Sin ingresos o rentas netas menores de 1.800 €: Da derecho a deducción. Puede presentar Renta individual si le interesa para que le devuelvan sus retenciones.

- Con rentas netas mayores de 1.800 pero menor de 8.000 €: Si no presenta renta individual da derecho a deducción, pero si la presenta (por estar obligado) los padres pierden el derecho a la deducción.

- Con ingresos superiores a 8.000 €: No da derecho a deducción. Presentará Renta si está obligado, o si le interesa presentarla no estando obligado si el resultado de su Renta o Borrador es a devolver.

Nota: Siempre se tiene en cuenta la edad al 31 de diciembre, por tanto, si a final de año ya es mayor de edad ya no forma parte de la unidad familiar y si cumple los 25 años antes de fin de año, ya no da derecho a deducción a sus padres.

Información adicional

- Servicio de atención telefónica de la Agencia Tributaria.

- Cómo solicitar cita previa en la Agencia Tributaria.

- Únete a nuestro grupo de Facebook para aclarar todas las dudas sobre la Agencia Tributaria.

Tú haces posible este medio

Solo respondemos ante nuestros suscriptores: ante personas como tú que creen que nuestro trabajo importa. Por eso, si crees en este proyecto y en sus valores, pedimos tu colaboración para que podamos seguir siendo independientes. Nuestro objetivo es no depender de publicidad de grandes empresas, para que nuestra información siga siendo accesible y gratuita.

Aunque parezca una cantidad pequeña, sumada a las de muchas más personas, es lo que hace posible que existamos.

Muchas personas, con pequeñas decisiones, pueden hacer grandes cosas.